忘れもしない2022年2月11日。

半泣き状態で、某有名法律相談事務所の扉をノックしたあの日から丸2年が経ちました。

返済生活3年目突入です。

6社中4社を任意整理し、2社を自力返済、そのうち額が少なかった自力の1社は2023年に完済。

今年は自力返済の1社を倒す予定です。

総額300万あった借金は、今月で190万を切る予定。うれしい!

ここまで長かったような、あっという間だったような。

ともあれ、何とかここまで進んでこれて本当に良かったです。

この2年でお金に対する意識、使い方もだいぶ変わりました。

家計簿を付ける、予算をたてる、節約する、貯金する。

普通の人が当たり前にやっていることを、自分なりに続けられる方法を手探りしながらも出来るようになりました。

これもひとえにいつも励ましてくれたり、経験や知識を教えてくれるフォロワーさん達のお陰です。いつも本当にありがとうございます。

給料日が来ても一瞬で全て支払いに飛んでいき、クレカの利用可能額だけがすべてだったあの頃。

今考えるとマジでどうやって生活していたのか不思議でならない……怖い……。

預金に現金が無い状態でよくもまぁ日々散財しながら生きてたなぁと思います。……怖い。

なんとかなる精神の使い方を間違ってるんだよバカヤロウ、とあの頃の自分を殴りたい。

今もそんなに残高がある訳ではないですが、家計簿を付けるようになり、自分なりに管理しやすい方法を試行錯誤してきました。

その中でも一番自分に必要だったなぁと思うのが預金残高の把握です。

利用している口座がいくつかあるし、手元の現金、チャージした電子決済など、色んな場所にお金がある中、総額がどのくらいなのかをちゃんと一目で把握できるように一覧表を作成して管理するようにしました。

じゃないと「まだお金あるから大丈夫〜」と謎のバイアスががかってしまいそうで。

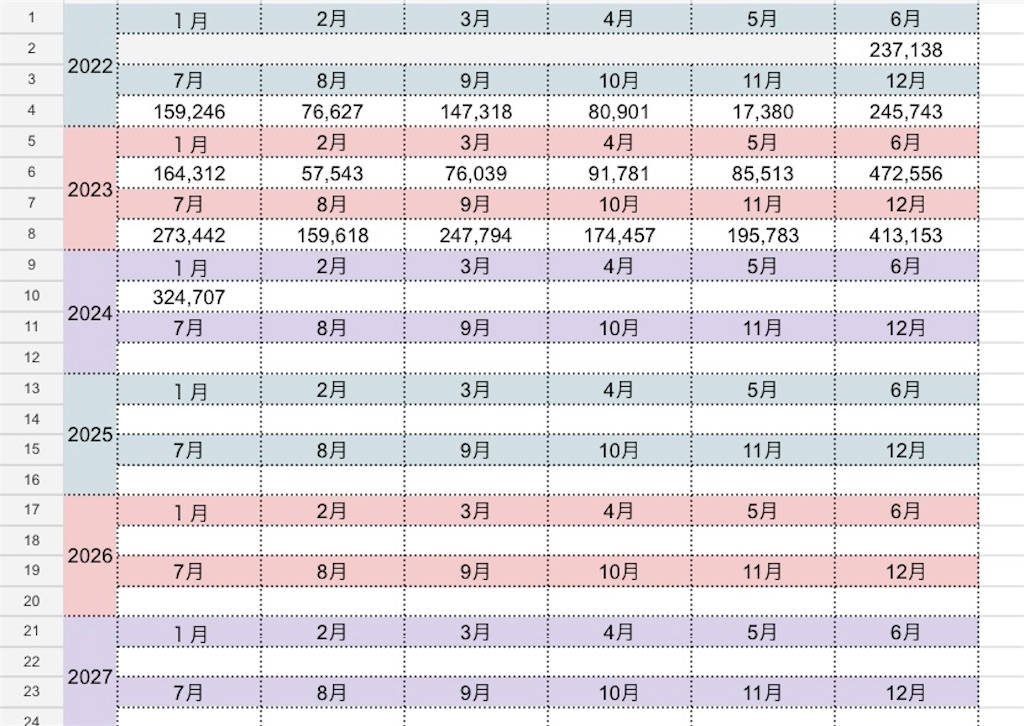

毎日日計をつけた後、各預金額との差異がないかを確認するという管理方法です。

毎月月末に総合残高がいくらあるかを確認する為の一覧も作りました。

それがこちらです。ででん。

わたしは毎月25日が給料日。

6月と12月がボーナス月で、3月と9月に半年分の交通費がまとまって入ります。

こうしてみると大きなお金の動きが分かりやすいですね。

毎月の給料は必要最低限の固定費と返済でギリギリなので、それ以外の費用、食費や雑費も含め、情けないですが完済まではボーナス頼りの生活です。

任意整理してしばらくはお金の使い方を見直しながらもカツカツでなんとか生活していましたが、去年の後半から10万は切らないようキープ出来てきたのは少しうれしい。

返済期間の2027年までは、最低年間20万は貯金していく計画です。

完済時に最低でも貯金が100万ある状態が現時点で実現可能な理想なので頑張りたいです。

とはいえボーナスありきでの計画なのでいつどこでどう崩れるかはわかりません……。

自分自身もですが、親も高齢になってきましたし、イレギュラーが起こっていつ何時お金が必要になってくるか。

ボーナスだって今まで通りにもらえるかどうかなんて確証はない。

その不安は常にあります。

今現在の収入をキープし続ける事が出来るのか、その不安は大きいですね。

ともあれ、数年前のクレカの枠だけで生きていた頃に比べたらだいぶマシになりました。

任意整理しなければ不可能でした。

情けないけれど、40代目前になってようやく「自分のお金だけで」普通の生活が出来てます。

20代は一人暮らししたい一心で家を出たものの、給料は少なくてまともに生活出来なかった。

親にお金援助してもらったりバイトを掛け持ちもしたけど根本的なお金の管理が出来ていない、使い方がダメダメだったから当然足りなくて支払い延滞もよくしました。

電気を止められたこともあったし、ガスも止められたこともあった。

ガス止められたなんて恥ずかしくて言えないから、シャワーが壊れたからお風呂貸して、なんて嘘ついて近所の友達のお風呂を借りに行った事もあります。

電気を止められて、なんとかお金を搔き集めて支払いして、電気会社に通電のお願いの電話をして

真っ暗な部屋の中で息をひそめ、電気会社の人が外で作業してる音を聞いてる時の情けない時間も経験した。

電気を止められる前になんとかお金用意して支払えばいいのに。

大事なことを全て後回し後回しするようなお金の使い方ばかりしてたなぁ、と度々振り返っては反省しています。

ちゃんとしたお金の使い方・管理が出来ないくせにクレカやキャッシングなんか使ったらどうなるかなんて火を見るよりも明らかなのに。

年末の海外旅行で使っていた家族カードも今年は使わない事に決めました。

やっぱり「手持ちのお金がすぐに減らないのに物が買える」という事に慣れたらダメだ……!と、今一度戒めです。

旅行の備忘録でも書きましたが、韓国では本国のチャージ式カードとデビカだけで全然問題が無かったし、今まで何となく躊躇していたデビカ、今後は日常生活でももっと活用していこうと思います。

楽天銀行のデビカなので楽天ポイントも貯まるし。ポイ活も地道に。コツコツ。

フォロワさん達を見習って資産形成もしなきゃなぁと思っていましたが、はてそう言えば、と調べたらなんだかんだ今現在、個人年金保険が約85万。

(これは現時点で貸付可能な金額だそうです。貸付出来るんだ……知らなかった……しないけど)

あと、給料から天引きされている拠出型年金が約65万あるようです。(損得は別として)

お金が無いなりに、これだけは滞りなく支払いしていたのでひとまずの資産成形は気付かぬうちに出来てたみたいです。

天引きの良さはここにありますね。

もうちょっとお金に余裕が出来たら、ちゃんと資産成形の勉強もしなきゃ。

数字に弱いのでホントこういうの考えるの苦手です。

やっぱりマ〇ード〇ター行かねばならぬか。

未だに結婚する気はさらさらないので、老後の事も考えて準備しておかなければならないですね。

2年前の今日、腹を括って法律事務所のドアをくぐった日。

あの時の不安、情けなさ、恐怖、絶望、そしてほんの少しの希望を忘れずに、返済生活3年目、突き進みます。

節約しながらも、ストレスは溜めないようにメリハリつけて楽しむ事も我慢はしないようにしていきたい。

自分自身への戒め、ここまで読んでくださりありがとうございました。