4年目突入目前。

お久しぶりです。そびです。

今更ながら、あけましておめでとうございます。

年明け2025年も既に1月が終わり、2月が始まりました。

早い。早いー!

任意整理を依頼したのが2022年の2月11日。

その翌日、戒めの為ついったアカウントを作ってからもうすぐで丸3年。

返済生活4年目のスタートが待っています。

2024年で自力返済分も無事に2社完済して、残るは任意整理分の返済のみ。

金額も半分、折り返しました。

今現在の率直な気持ちはただただ、嬉しい、の一言です。

今年はいよいよ返済額も100万切ります!

長かったような早かったような。

メンタルも浮き沈み激しかったですが、ここ最近は安定してきたなと感じています。

ほんとうにお金の余裕は心の余裕ですね。

時々過去を振り返っては、あの頃どうやって生活してたんだろうと不思議で不思議で。

思い返せば毎日その日暮らしな勢いで無駄に過ごしていました。

お金の事も含めて、ほんと人生に計画性が無さすぎたなぁと反省しながら

最近は色んな事に対して小さい事から大きい事まで目標(とまでは固くないけど)をたてるようにもなりました。

さてはて、返済生活4年目に突入する今年の返済以外での大まかな目標としては主に以下の4つ。

①口座貯金40万(最低ラインで出来ればもっと貯金したい!)

②四十路突入するので毎月1㎏減を目安に運動量増やす

③ふるさと納税(今年こそは……!)

④FPさん探し(ゆるりと)

今年でいよいよ40代に突入です。

何だか色んな面で自分と向き合えていなかった20代30代を後悔しても、過去が変わるわけでもないので、ハッピーな40代を送れるように色んな事と向き合っていける人間になりたいです。

任意整理した分も42歳の誕生日が来る前には完済する予定なので、それまでに返済以外の事も色々整えていけたらいいなと思います。

何歳からでも人生やり直せるって、色んな所で目に耳にしてきたし。

42歳からは本当の意味での再出発です。

恐らく今後立ちはだかってくる色んな壁、親の介護や親の資産整理、加えて自分自身の老後に関しても考えなければならないし

他人様に迷惑をかけない生き方をすることが現時点での人生おっきな目標です。

人間一人きりでは生きていけない事は分かっているので、いつか老いて誰かの手を借りなければならなくなった時に、他人様に迷惑をかけず自分自身が納得出来る状況を作れるように準備していかねばならないなと思ってます。

そういうのもFPさんに相談出来るんだろうか……

何かこう気軽に相談出来る場所というものを今のうちに探していきたいですね。

なにかオススメの相談口や情報あれば教えてください。

任意整理3年目借金女のCIC情報開示

そびです。

さてはて、先日のiPhone分割購入チャレンジが成功し、一体わたしの信用情報は一体どうなっているんだ???(何故分割払いが通ったのか不思議でならない)

と気になったので、フォロワーさんの体験談を参考にわたしもCIC情報開示に挑戦してみました!

■あやさんのブログ■

CICの開示は勿論、他の事に関してもとても分かりやすく解説してくださってるので、今借金に悩んでる方や、債務整理を検討している方は是非参考にされてください!

わたしが任意整理した初期の頃からお世話になっています。

■CICのHP■

こちらにも分かりやすく説明されているので検討されている方は目を通してみてください。

さて。今回わたしは上記のあやさんのブログを参考にさせて頂いたお陰でCICの情報開示はとても簡単に完了することが出来ました。

先人の教えは本当にありがたいです。

あやさんのブログにも、CICのHPにも分かりやすく手順の説明がありますのでわたしは割愛させていただきます。

インターネットで開示後、データをPDFのファイル保存をしておけば、取得したパスワードを入力すれば何度も見る事が出来ます。

今回、わたしが取得した情報には16件の記載がありました。

あまりに情報量が多く、わたしの頭じゃ一度には理解出来なかったため1個1個書き出して照らし合わせていきました。

昭和の人間なので悲しいかな、アナログ手法が一番頭の中が整理出来る(笑)

個人情報なので具体的な内容は掲載出来ませんが、記載されていた内容をざっくりと紹介していきます。

まず、16件ある内容のうち、14件がクレジット情報、1件が申込情報、1件が利用記録でした。

クレジット情報はその名の通り、クレカやカードローンなどの情報が記載されていました。

わたしがこの借金垢を作った時の状況は、任意整理をお願いした分が4社。自力返済をする事にした2社。

任意整理依頼をした当時に抱えていた借金は合計6件なんですが、14件分も情報が載ってるのは何事~?

と、一個一個書き出してみた結果、下記の様になりました。(若干フェイク入れてます)

①Rカード 任意整理対象

②Rカード 任意整理対象

③Rカード 任意整理対象

④Rカード 任意整理対象

⑤S〇BC(旧Jネット銀行) 任意整理対象

⑥Sゾン 任意整理対象

⑦PayPay(旧Yカード) 任意整理対象

⑧PayPay(旧Yカード) 任意整理対象

⑨旧Mビット 自力返済中

⑩地銀 自力返済完了

⑪地銀 ?

⑫KDDI ?

⑬KDDI ?

⑭Jックス ?

Rカードが4つも載ってるびえぇぇ!?

と焦りましたが、よくよく内容をみるとこんな感じでした。

①~④のRカード

①は契約内容「カード等」となっており、カードを契約してから任意整理をするまでの記録でした。

異動日、遅延発生日はわたしが任意整理をした月の月末になっており、解消がその5か月後。

和解して支払いがスタートした時期だと思います。

終了状況は「移管終了」

②~④の契約内容が「移管債権」となっていました。

内容を見る感じ、②~④に関してはRカードのショッピング枠、分割枠、キャッシング枠別に細分化されているのかなという感じです。

終了状況は3つとも「R9.7月」

わたしが任意整理をお願いした法律事務所の返済状況を確認すると、そこに記載されている最終支払い月と同じでした。

この記録がいつまで残るのかという「保有期限」に関してですが、Rカードは①に「R9.7月」と記載されており、②~④には記載がありませんでした。

任意整理の支払いが終わったタイミングで①は消えて、②~④が終了した所から5年保有されるという事なのかな?と思います。

⑤S〇BC(旧Jネット銀行)

こちらも任意整理したネット銀行のカードローンです。

契約内容は「保証契約」という表記になっていました。

こちらは移管ではなく「支払条件変更」という表記に和解日と同じ日付が記載されていました。

保有期限の記載もなかったので、やはり支払いが終了してから5年間情報が保有されるということですね。

⑥Sゾン

こちらは上記の2つとは違い、特に移管や条件変更などの記載もなく、支払い状況も先月の日付けになっていました。

パッと見は滞りなく普通に支払いしている状況にしか見えません。

先述のあやさんのブログにもありましたが、任意整理したところであっても、会社によって登録内容が違いますね。

⑦~⑧PayPay(旧Yカード)

Rカードと同じく、⑦は移管終了表記、⑧は移管債権として新たに登録され、終了状況は法律事務所の返済状況に記載されている最終支払い月と同じになっていました。

情報開示した瞬間は大量のデータに頭が????だらけになりましたが、落ち着いて一つ一つ見ていくときちんと照らし合わせが出来て安心しました。

⑨旧Mビット

こちらは今現在自力返済をしている分ですね。

絶対に遅延しないぞと意気込んで支払いをしてきた分なので、特に何もなさそうです。

早く繰り上げ返済して完済したい……!!!

⑩~⑪地銀

こちらも自力返済した地銀のローンの情報です。

任意整理に入れてないし、何故に2つあるのか……?と一瞬思ったのですが、わたし一度地銀のおまとめローンを完済していたんですよね。忘れてたんかよ、と自分にツッコミ入れました。

以前のブログを読んでくださった方はご存じの通り、わたしは任意整理する前にも一度大ピンチを迎えた事がありました。

クレカ2枚分、リボ払いにしてしまい支払いが苦しくなった時にこちらの地銀でおまとめローンで事なきを得た事があります。

まぁそれで調子に乗って結局今に至るわけですが……。(大反省)

こちらも一度も遅延することなく支払いは終えたので、綺麗な状態で完了となっていました。

R3に完了しているので、保有期限はR8となっていました。

やはり完了から5年間ですね。

去年自力返済で完済した分も、R5に完了、保有期限はR10年となっていました。

こちらも遅延したことは無いので、登録されている情報自体は綺麗です。

やはり支払いが滞る前に行動することが大事ですね。

これも以前ブログに書いてますが、大昔に一度やらかした経験があるからこそわたしは動けたんだと思います。

ちっとも褒められたものでは無いけれど、ちゃんと学んではいる。

と、前向きに捉えます!

⑫~⑬KDDI

これは何かと思えば過去に購入したあいぽんとあいぱっよの個別割賦の情報でした。

こちらも支払いは終わっており、やはり支払いが終わってから5年後の保有期限となっていますね。

⑭Jックス

これが実は謎のままでして。

契約内容は「カード等」となっていますが、Jックスカードは作った事が無いし登録情報も特に金額は記載されていません。

契約日と登録されている住所を見ると、以前住んでたアパートの住所になっているので一つだけ思い当たるのは家賃保証か家財保険かの類かなぁと予想しています。

いやしかしマジで分からない。

金額が書いてあれば何となく予想出来るんですが……金額も書いてないし支払い回数は1回だし……はて?

まぁ完了はしていますし、保有期限は来年の夏になっているので特に問題はないかと思われます。

さて、以上が16件中14件のざっくりとしたクレジット内容になります。

残りの2件ですが、1件が申込情報、1件が利用記録という表記でした。

申込情報はなんてことは無い、ついこの間チャレンジしたばかりのPaidyの申込情報でした。

金額など詳細な記載はなく、あくまでも「この人Paidyに申し込みしましたよ」の情報記録だと思います。

もう一つの利用記録は、会社側がCICの情報を確認しましたよ、の記録ですね。

わたしの場合は、今自力返済している旧Mビットが照会した記録が2回分残っていました。

法定途上与信と記載されていたので、恐らく数カ月に一度はこうやって情報開示をしてチェックされてるのではないかと思います。

任意整理したときに担当してくれた事務のお姉さんが「すぐに訴訟起こされるので絶対支払い遅れないようにしてくださいね」

と言っていた意味をより深く理解しました。

以上が今回わたしが開示したCIC情報に載っていた内容です。

最初は情報の多さに慄いていましたが、一つ一つきちんと見ると自分の状況が明確に見えました。

このCIC情報は総合的に見て判断されるのだろうな、と思います。

今回わたしがPaidy分割チャレンジが出来たのも、全体を見ると総合的に支払いの滞りが無いと判断してもらえたのかな?と。

今月からPaidyの支払いが始まるので、この情報もまた来月あたりには登録されるのかなと思います。

また半年後とかにでも開示してみようかな。

その時には自力返済分も完済している!!はず!!なので!!(気合)

当初はそもそもCICがなんたるかをよく分かっていなかったので、情報が載ってる時点でアウトなんだろうな、と漠然と思っていました。

今回開示するにあたり、色々調べて感じたのは「信用してもらう為に必要な情報」でもある、という事です。

返済生活、まだまだ先は長いですがコツコツと頑張ります!!

借金女の挑戦その③

そびです。お久しぶりです。

めっきり低浮上気味ですが、相変わらずな日々を生きております。

返済サイクルも落ち着いて、家計簿やお金管理もある程度定着すると呟くことが無くなってしまいますね……笑

そんなわたしですが先日ちょびっと呟いた通り、返済している身でありますが……はたまたチャレンジをしたのでその経緯とご報告を致します。

今回、iPhone分割払いチャレンジを致しました!

返済が完了するまでは贅沢すべきでは無い事は分かっているものの……

わりと長年使ってきたあいぽんの動作も怪しくなり、バッテリーのもちも悪くなり。

可能であれば機種変したい、という願望が生まれてしまいました。。。

10代から長年のリンゴユーザーなのであいぽん以外にする選択は無いのですが年々高騰していくあいぽん。

購入するとしたらどんなパターンがあるか調べたところ、下記の3つが選択肢となりました。

①一括払い出来るようにまずは貯金

②最新ではなく既存モデルに機種変(格安キャリアのストアで購入可)

③Appleストアでの購入(ペイディー分割後払い)

ベストは勿論①です。

本来はそうあるべきですね。

しかし毎月7万弱の返済生活をしているため、貯金がすぐに貯まるほどの余裕はありません。

(じゃあ諦めろというごもっともな突っ込みは重々承知です……)

今のわたしにとっては、この三つの選択は全て難易度が高い。

②も③も、果たして任意整理したわたしの信用度で分割払いが出来るか未知数です。

でもまぁ高いからこそ、ここは思い切って③から順番に試そう!と意を決したのがGW前でした。

もし折角変える事が出来るのなら6月のヲタ活に間に合わせたいのもあったし、5月に購入すればボーナスも控えたタイミグで支払いがスタート出来ます。

昨年までは今の返済金額+¥5,000自力返済の金額があったので、月々の支払い金額がその位までであれば決して無理な計画ではない。はず。

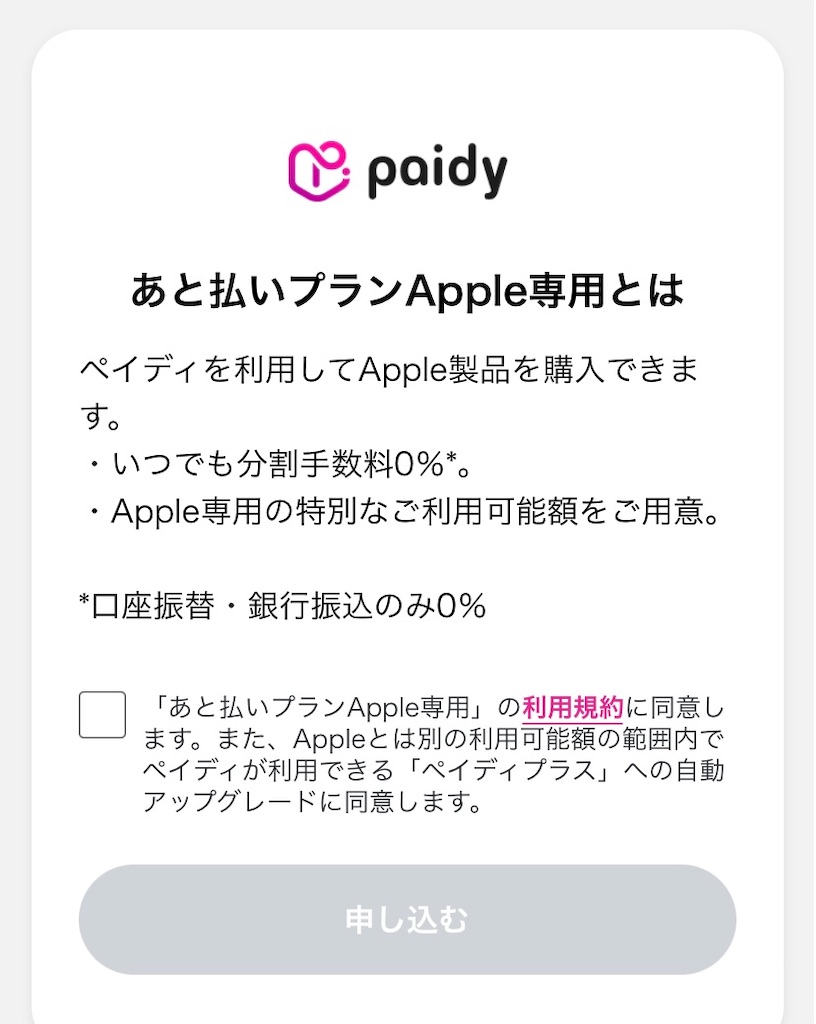

③のAppleストアには、今Apple専用でペイディ後払いがあるよ!とヲタ友に教えてもらったので、色々とシミュレーションをした後にペイディアプリを取りました。

本人確認等など、登録作業をドキドキしながら行ったのですが、案外スムーズに登録が完了しました。

そしたら何やら利用履歴がありまして。

任意整理する前、2018年や2019年にもペイディ自体利用したことがあったようです。

これは分割や後払いが目的というよりは、支払い方法の選択としてたまたまペイディがあったから利用しただけだったようで、遅延することなく支払いもしていてその点も良かったのかも。

あと払いプランApple専用は分割手数料が0%。(口座振替、銀行振り込みのみ)

手数料が発生しないのもとても魅力的です。

ペイディ枠とは別に申請するシステムだったので、ドキドキしながら申し込みました。

正直な話、任意整理もしているし審査が通る確率は低いだろうな~と思っていたので、あっさり申請が通ったメールが来たときは驚きと共に多少テンション上がりました。

信用してもらえるの!?!?こんな愚かなわたしですが!?!?と内心浮かれるわたしと

バカヤロウそんなわけないだろ簡単に信じるな!と罵倒するわたしがせめぎ合う中、ペイディアプリにはご利用可能額の表示が。

嬉しさもあるんですけど、「ご利用可能額」という文面がトラウマになっていて恐怖を覚えたくらいなので、債務整理した時にわたしは本当に心底反省したんだなぁとどこか他人事のように思う自分もいたりしました。

そんなわたしですが、昨年自力返済分を一社やっつけた事。今年度、多少ながらお給料が上がった事。

この二つが背中を押してくれたのもあり、月々約¥6,000を36回払いする事にしました。

Apple専用枠とは別にペイディ枠も謎にありますが、今後使うつもりは毛頭ございません。

あくまで今回、iPhoneを購入する為にペイディを活用しただけなので、使わない!!!!!!

と、ここに書くことでわたし自身の抑制になると思い、今回のiPhone分割払いチャレンジについて簡単にまとめてみました。

ある意味借金をまた増やした状態にはなりましたが、頑張って支払いしていきます。

注文してからスムーズに新しいiPhoneが届き、サクサクと設定も出来ました。

とっても快適です。

前のiPhoneは7年くらい使っていたので、今回も大事に使っていきたいと思います✊

そして今年は自力返済残り一社を倒す予定です。

貯金はまだまだ増えてはいませんが、優先順位としては

①に返済②に返済、③④は絶対遅延なしの⑤に貯金!!!

くらいの勢いです。

とはいえど、やっぱり「お金がある」ことって心の安定にもつながるなとひしひしと感じています。

いつ何時怪我やら病気やら災害やらでイレギュラーが起こるか分からないし、

今まで通りに働けるか、給料がもらえるかなんて保証はどこにも無い。

結婚もしてないし子供も居ない気軽な独り身だけれど、親は高齢化してきたし、自分自身が高齢になった時に頼れるのは自分だけので、やっぱり早めに備えておかなければなりません。

これから家電の買換えも必要になってくるだろうし、緊急性はないけれど必要、欲しいというものは沢山あって常に物欲との戦いですが

無理はしない程度にまずは返済を第一に考えて、これからも完済するその日まで突き進んでいきたいと思います!

思ったより長くなっちゃった!

ここまでお付き合いいただきありがとうございました。

次はふるさと納税チャレンジかな~!

あの日から2年。

忘れもしない2022年2月11日。

半泣き状態で、某有名法律相談事務所の扉をノックしたあの日から丸2年が経ちました。

返済生活3年目突入です。

6社中4社を任意整理し、2社を自力返済、そのうち額が少なかった自力の1社は2023年に完済。

今年は自力返済の1社を倒す予定です。

総額300万あった借金は、今月で190万を切る予定。うれしい!

ここまで長かったような、あっという間だったような。

ともあれ、何とかここまで進んでこれて本当に良かったです。

この2年でお金に対する意識、使い方もだいぶ変わりました。

家計簿を付ける、予算をたてる、節約する、貯金する。

普通の人が当たり前にやっていることを、自分なりに続けられる方法を手探りしながらも出来るようになりました。

これもひとえにいつも励ましてくれたり、経験や知識を教えてくれるフォロワーさん達のお陰です。いつも本当にありがとうございます。

給料日が来ても一瞬で全て支払いに飛んでいき、クレカの利用可能額だけがすべてだったあの頃。

今考えるとマジでどうやって生活していたのか不思議でならない……怖い……。

預金に現金が無い状態でよくもまぁ日々散財しながら生きてたなぁと思います。……怖い。

なんとかなる精神の使い方を間違ってるんだよバカヤロウ、とあの頃の自分を殴りたい。

今もそんなに残高がある訳ではないですが、家計簿を付けるようになり、自分なりに管理しやすい方法を試行錯誤してきました。

その中でも一番自分に必要だったなぁと思うのが預金残高の把握です。

利用している口座がいくつかあるし、手元の現金、チャージした電子決済など、色んな場所にお金がある中、総額がどのくらいなのかをちゃんと一目で把握できるように一覧表を作成して管理するようにしました。

じゃないと「まだお金あるから大丈夫〜」と謎のバイアスががかってしまいそうで。

毎日日計をつけた後、各預金額との差異がないかを確認するという管理方法です。

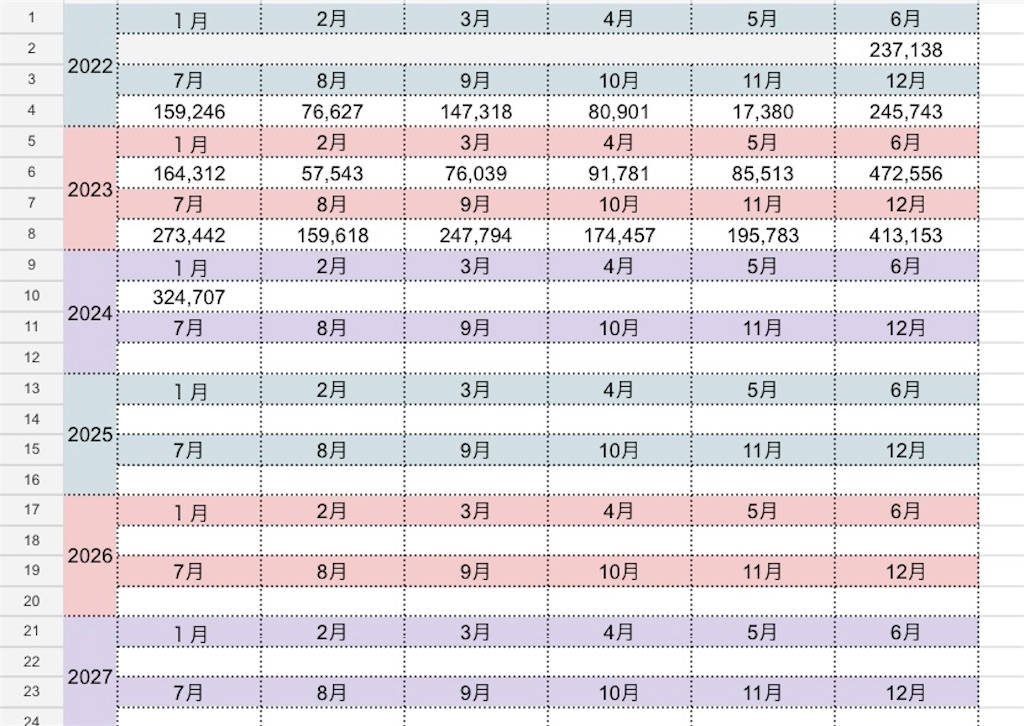

毎月月末に総合残高がいくらあるかを確認する為の一覧も作りました。

それがこちらです。ででん。

わたしは毎月25日が給料日。

6月と12月がボーナス月で、3月と9月に半年分の交通費がまとまって入ります。

こうしてみると大きなお金の動きが分かりやすいですね。

毎月の給料は必要最低限の固定費と返済でギリギリなので、それ以外の費用、食費や雑費も含め、情けないですが完済まではボーナス頼りの生活です。

任意整理してしばらくはお金の使い方を見直しながらもカツカツでなんとか生活していましたが、去年の後半から10万は切らないようキープ出来てきたのは少しうれしい。

返済期間の2027年までは、最低年間20万は貯金していく計画です。

完済時に最低でも貯金が100万ある状態が現時点で実現可能な理想なので頑張りたいです。

とはいえボーナスありきでの計画なのでいつどこでどう崩れるかはわかりません……。

自分自身もですが、親も高齢になってきましたし、イレギュラーが起こっていつ何時お金が必要になってくるか。

ボーナスだって今まで通りにもらえるかどうかなんて確証はない。

その不安は常にあります。

今現在の収入をキープし続ける事が出来るのか、その不安は大きいですね。

ともあれ、数年前のクレカの枠だけで生きていた頃に比べたらだいぶマシになりました。

任意整理しなければ不可能でした。

情けないけれど、40代目前になってようやく「自分のお金だけで」普通の生活が出来てます。

20代は一人暮らししたい一心で家を出たものの、給料は少なくてまともに生活出来なかった。

親にお金援助してもらったりバイトを掛け持ちもしたけど根本的なお金の管理が出来ていない、使い方がダメダメだったから当然足りなくて支払い延滞もよくしました。

電気を止められたこともあったし、ガスも止められたこともあった。

ガス止められたなんて恥ずかしくて言えないから、シャワーが壊れたからお風呂貸して、なんて嘘ついて近所の友達のお風呂を借りに行った事もあります。

電気を止められて、なんとかお金を搔き集めて支払いして、電気会社に通電のお願いの電話をして

真っ暗な部屋の中で息をひそめ、電気会社の人が外で作業してる音を聞いてる時の情けない時間も経験した。

電気を止められる前になんとかお金用意して支払えばいいのに。

大事なことを全て後回し後回しするようなお金の使い方ばかりしてたなぁ、と度々振り返っては反省しています。

ちゃんとしたお金の使い方・管理が出来ないくせにクレカやキャッシングなんか使ったらどうなるかなんて火を見るよりも明らかなのに。

年末の海外旅行で使っていた家族カードも今年は使わない事に決めました。

やっぱり「手持ちのお金がすぐに減らないのに物が買える」という事に慣れたらダメだ……!と、今一度戒めです。

旅行の備忘録でも書きましたが、韓国では本国のチャージ式カードとデビカだけで全然問題が無かったし、今まで何となく躊躇していたデビカ、今後は日常生活でももっと活用していこうと思います。

楽天銀行のデビカなので楽天ポイントも貯まるし。ポイ活も地道に。コツコツ。

フォロワさん達を見習って資産形成もしなきゃなぁと思っていましたが、はてそう言えば、と調べたらなんだかんだ今現在、個人年金保険が約85万。

(これは現時点で貸付可能な金額だそうです。貸付出来るんだ……知らなかった……しないけど)

あと、給料から天引きされている拠出型年金が約65万あるようです。(損得は別として)

お金が無いなりに、これだけは滞りなく支払いしていたのでひとまずの資産成形は気付かぬうちに出来てたみたいです。

天引きの良さはここにありますね。

もうちょっとお金に余裕が出来たら、ちゃんと資産成形の勉強もしなきゃ。

数字に弱いのでホントこういうの考えるの苦手です。

やっぱりマ〇ード〇ター行かねばならぬか。

未だに結婚する気はさらさらないので、老後の事も考えて準備しておかなければならないですね。

2年前の今日、腹を括って法律事務所のドアをくぐった日。

あの時の不安、情けなさ、恐怖、絶望、そしてほんの少しの希望を忘れずに、返済生活3年目、突き進みます。

節約しながらも、ストレスは溜めないようにメリハリつけて楽しむ事も我慢はしないようにしていきたい。

自分自身への戒め、ここまで読んでくださりありがとうございました。

借金女、海外へ行く。

お久しぶりのブログですね。そびです。

気付いたら年も明け、一月が終わろうとしています!びっくり!

さて、今回は以前ご報告しました通り、2023年12月頭に行ってきました海外旅行の備忘録です。

返済とは関係ない話ですが、自分の為に連ねます。

2022年の年末にパスポートを作ってから丁度一年。

わたしにとってほぼ初めての海外なので、色々と必要なものを準備をしつつ資金を貯めつつでの長期戦でした。

パスポートを作るところから始まり、飛行機代、ホテル代は勿論、キャリーケースなど必要な旅行用品の購入も含め予算は多めに設定して20万でした。

結論から言うと、無事に予算内におさめる事が出来ましたー👏✨

この旅行で何が1番不安だったか、それはやっぱり現地での支払い!

海外旅行はクレカ決済がマストな為、本当にこれはどうなるかと冷や冷やしましたが

今の時代だからこそ助けられた部分が沢山ありました。

まず、今回わたしが行ったのはお隣韓国。

時差もないし円安のタイミングだったのは残念でしたが、わたしの生息地からだと東京へ行くのと変わらない(もしくはそれより安い)金額で交通費も抑えられる国です。

現地での支払い方法をどうするか、渡韓前に色々と調べましたがやはりクレカがマストという記事が沢山。

デビカも問題なさそうでしたが、私が持っているのは楽天銀行のキャッシュカードに付いてるJCBのデビカだけだったので、VISAのデビカを作ろうかどうかギリギリまで迷いました。

(バンドルカードはVISAですが海外の実店舗では使えない的なことを書いてあったような……)

結果的に今回わたしは日本円とデビット(JCB)とクレカ(AMEX)を持っていきました。

クレカはデビットが使えなかった時用のお守りです。(前のブログ記事で説明していますが家族カードです)

入国して一番最初の支払いは空港からホテルがある場所まで行く高速バス?のチケット。

日本語対応もしているタッチパネル式の自動販売機での購入でした。

支払い時、友達が傍にいる中ドキドキしながらデビカを通したらなんの問題もなく支払いは完了。

楽天銀行口座と直結しているので、あとで銀行アプリを確認したらちゃんと利用履歴が!!

これで楽天ポイントも付くって最高じゃん~!

と、今まで日常生活では現金メインでデビカをあまり活用してなかったわたしは今回の海外旅行でデビカに対するハードルがぐっと下がりました。

これからは日常生活でもデビカどんどん使っていこうと思ってます。

今回の旅で学んだのが韓国は日本よりもキャッシュレスが進んでいるという事。

ワオパスというチャージ式のカードがあります。

これも地下鉄の駅などに機械があって、日本円でワオパスの購入、チャージ、さらにはチャージしたお金をウォンで引き出す事が可能です。とっても便利!!

日本で言うSuica的な交通用のTmoneyカードも併用出来ます。

地下鉄やタクシーなどの交通費や、飲食店、物品購入などほぼこの一枚で問題なかったです。

キャッシュレスが当たり前の国なので、クレカ等が持てない未成年の学生さんたちからすると必須アイテムですよね。

観光地などはほぼ網羅している気がします。

屋台とか古い地元密着タイプのお店は現金しかダメな場合もあったけれど、今回の旅ではデビカとワオパスで無事に過ごすことが出来ました。

このワオパスも専用のアプリがあるので、チャージした金額や利用履歴がすぐに確認出来ます。

旅行中は思い切り楽しむ事を前提にしていましたが、おかげで「あ、このくらいお金使ってるな」「予算このくらい残ってるな」って意識は出来て、無謀な散財をせずに済みました。

クレカじゃないから次の月にドーン!!って支払いが来ることも勿論ない。(当たり前)

渡韓初日で一番不安だったお金の問題がクリアになり、心から旅行を満喫することが出来ました!

任意整理した時には想像すら出来なかった事です。

まさか海外旅行が出来るなんて。

その分貯金出来たじゃん、とか、返済に回せたじゃん、という気持ちもありますし

借金返済してる身で海外旅行とか馬鹿じゃないのと言うのはごもっともなんだけど、それでもこの旅行の為に一年頑張れたというのもあります。

お陰でまた旅行や好きな事をする為にも家計管理と返済、そして貯金を頑張ろう!って気持ちになりました。

これからも日々節制しながら時折楽しみを作って、メンタル的にも無理なく返済進めていきたいです!

ここまで読んでくださりありがとうございました^^

借金女の挑戦その②

こんばんは!そびです。11月に入りましたね。

年々加速する時の流れよ……今年もあっという間に終わりがやって来そうです。

前回の記事でお話した来月の海外旅行は今年の最初で最後の挑戦となりますが、来年の挑戦というか目標をここに宣誓したいと思います✋

ツイッタ(意地でもXとは言わない)ではちょろっと呟きましたが

①貯金40万

②自力返済Mびっとちゃん完済

③ふるさと納税

④相談できるFPさんを探す

2024年の12月までに達成したい項目です!

一応計算はして、達成可能な目標値なのでやり遂げたい…!

①

まず貯金ですが、任意整理分を完済する予定の2027年までに

最低年間20万ずつ貯めて2027年12月には100万の貯金達成が出来るように目論んでいます。

今年は来月のボーナスで貯金20万、達成出来る筈なので何卒何卒賞与が出ますようにと日々神様にお祈りするしかないのですが。

今のわたしの状況で言うと、毎月のお給料はキッチリギリギリ生活費と返済に消えてしまうので

毎月コツコツ貯金というよりはボーナス時等まとまった額を振り分けて、いかに使わない様にするかが今現在出来るお金の使い方です。

日々節約して残った分を貯金しよう作戦はわたしには無理だな、と自覚しております。

なので、使わない分、使える分を先に分けてしまってから、使える分のお金でやりくりしていく方が性に合ってる事をこの一年を通して実感しました。

任意整理をしてから早いものでもうすぐ丸2年が経とうとしています。

少しずつ少しずつ、お金の使い方の矯正が出来てきている事は自分で褒めたいと思います。

これもひとえにフォロワーさん達のお陰です!!

②

自力返済Mびっとちゃんを倒す!!

今年一つ、少額の自力返済分を倒せたので来年はこの子を倒します!!!

一応、今の返済額で計算上2024年12月に完済できるはず。

余力があればまた前倒しで返済してしまいたい……!

これも達成可能な金額なので、油断せずにコツコツ来年頑張りたいと思います。

③

ずっとずっと気になっていたふるさと納税。

先日ついったで有識者ふぉろわさんに色々教えてもらい、やっと色々理解が出来たので来年は活用したいなぁと早速返礼品の物色を始めております。

こりゃあ悩むな~~~~でも楽しい!!

みなさんのおすすめふるさと納税あったら教えてください!

④

お金について、将来について相談できる人が欲しい~~!

となったら、やっぱりFPさんですよね。

今までは借金の事で頭がいっぱいだったけど、返済計画が明確になって貯蓄計画も考えられるようになった今、やっぱり今後の事を考える時間も増えました。

わたしのスペック、現在独身アラフォー一人っ子。

天地がひっくり返るような出会いとかきっかけがない限りは結婚するつもりもないのでこのまま生涯独り身でしょう。

今は両親と祖母が健在ですが、両親も高齢になってきて、やっぱり何となく5年後10年後の事を考えると色んな準備しておかないとだなぁと思います。

心の準備もだし、やっぱりお金。そして自分の老後。

あと住処だよね。

そしてわたしは今賃貸で一人暮らしをしていますが、実家は持ち家のマンションでもうすぐ2回目の改修工事が入る予定の築年数。

そして父親の実家である古い一軒家。

もう祖父母は亡くなったので、今は人に貸してて少額の家賃収入があるみたいですが、こちらの管理に関しても父親が居なくなった時の事を考えねばなりません。

何をいつどう手離すのか、手離さないのか、どのくらいの費用がかかってくるのか。

やっぱりプロに相談するのが一番だろうな、と気軽に相談できるFPさん欲しいなぁと思い始めました。

推しがCMしてるFP会社があるのもきっかけではあるんですが。

例の問題でごたついていた中CM起用を継続してくれたお礼も含め、ヲタクとしては貢献したい気持ちもあるので、これは色々と情報を自分の中で整理したら行ってみようと思ってます。

以上、長々となりましたが来年の目標です!

ここまで目を通してくださりありがとうございました。

借金女の挑戦

そびです。お久しぶりです。

仕事が立て込むと休みはほとんど引き籠り、ひたすら寝てメンタル回復に努めるという生活でツイッター(どうにもXと呼びたくない)にも低浮上気味ですが、生きております。

債務整理を依頼して1年と10カ月。

家計簿を付ける癖もちゃんと身に付き、最近はヤバい!!支払い出来ない!!生活費足りない!!といった窮地に追い込まれる状況も無くなり、いかに無駄遣いをしないかという自分の欲望との戦いを続けております。

借金完済するまではヲタ活含め、本当は楽しみなんか自粛して慎ましく返済生活をすべきですが、やっぱり人間なので楽しみは必要だし、推し活も必要です。

それでも、借金作った時の様に後先考えず欲望のままにお金を使う事はせず、使える範囲を決めて、取捨選択しながらヲタ活も楽しめるようになったのは成長だという事にしておきます。

そんな借金ヲタクのわたしですが、今現在ちょっと目先の楽しみかつ、ある意味試練が待ち受けている事があります。

今日はその事について今日は書こうと思います。

借金抱えて返済中の身のくせにふざけるな、と言われても仕方ない内容なのでツイッターで言うのは控えていたんですが……

わたくし……

そびは……

来る12月に(うん十年ぶりの)海外旅行へ行ってきます……!!!

学生時代の研修旅行以来の海外です!もちろん、メインは推し活…!!!

(と言ってもライブとかそういうでっかいイベントで行くわけではないので、聖地巡礼という名のほぼ観光になりますが)

その為の費用もきちんと貯めてきました。

……予定より余裕はないけれど。(やっぱりお金の使い方がへたくそ)

ヲタ活を共にする相方ちゃんが、いつも格安で飛行機とホテルを手配してくれて本当に頭が上がりません。

せっかく行くならなるべく何の不安もなくお金を使える状況にしておきたい!!!

それが目下の目標でございます。

必要経費分は現時点で確実に確保出来ているので、後はいかに娯楽費を確保出来るかにかかっているのですが、予定よりまぁまぁギリギリのラインまで来ております。

12月はボーナス月ですが、旅行へ行った後が支給日。

つまり、今現在ある手持ちのお金で行くしかないのです。(そもそもボーナス支給されるかもドキドキ)

債務整理してから痛感していますが、その方が無駄にお金を使わずに済みそうなのである意味結果オーライでございます。

海外旅行はやっぱりカード決済がマストなので、その辺もどうしようかと思ったのですが

調べたらほぼデビカで対応出来そうだという事が分かったので少しだけ安心。

あとはお守りに家族カードを持っていくのと、現金を少し用意していけば大丈夫かな?

と踏んでおるのですが、相方ちゃんには勿論債務整理した事はカミングアウトしてないので

具体的なお金の相談が出来ないのが今少し悩みどころ……。

カミングアウトしても全然大丈夫だとは思うし、何ならここ最近のわたしの金銭事情はほんのり伝えているのでもしかしたら察してそうな感じもするけど……笑

(いつもこっちの方がお安いよ!とか調べて教えてくれる頼もしい存在……)

ちなみに親には家族カードをメインで使ってる理由として

実家支払い分の立替もあるのと、分割出来ない(強制的に一括払い)事、ポイント還元がある事を理由に伝えていて、入金は親の口座へしています。

あと親に言えない理由だけど、見張られているという意識を勝手にわたしが持てるから。(明細書は親の方へ届く)

もちろん大前提で支払える範囲内でしか使わないけど、それでも「あ、今月使いすぎてる!」って意識を持てるようになりました。

なんせ一括払いだから、ちゃんと把握してないと翌月絞まるのは自分の首。笑

それが出来てなかったからリボ地獄からの借金地獄になったんだからな!お前!と日々自戒しながら活用しています。

話が少し逸れましたが、そんなこんなで後約一ヶ月。

楽しみと不安が入り交ざった旅行がどうなるのか、また報告出来たらいいなと思います。

借金はあるけど、楽しみながら生きたい!をモットーに頑張ります。

興味ある人がいるかどうか分からないけど、ヲタ活に関してもいつか書こうかな。

わたしなりのヲタ活の楽しみ方。自分の思考整理にもなるし。

何を妥協し何を譲らないのか、多分ヲタクはそれぞれみんな価値観違うと思うよね。

違うのに、周りのヲタ友に引っ張られて勢いでお金使ってしまう事もきっとある。

わたしはあった。

身の丈に合わないお金の使い方をして、その場では満足感とか得られるけど、後から必ず後悔や支払いに焦る現実がのしかかるような事を、もう繰り返したくないから。

そんなわけで今回もとりとめなく連ねてみました。

ここまで読んでくださってありがとうございました(^▽^)/